债券基金真的是“稳赚不赔”吗?——由近期债券市场持续调整所产生的一些看法

来源于:杨晓磊 发布时间:2020-05-20

近一年来由于银行理财和货币基金收益率的持续下行,许多普通投资者将投资眼光转向了债券基金。 大部分投资者对于债券基金的印象普遍是两点,即所谓的“低风险”和“收益比银行理财略高一些”。

然而近一周以来债券市场的持续调整着实把最近新入手债券基金的基民“打了个措手不及”,许多基民第一次意识到——原来这个叫“债券”的东西是可以亏钱的?

而从我这个“专业基金投资者”的角度来看,债券基金相对于主动偏股基金产品来说仍可谓是一种“低风险产品”,其低风险主要表现为在“年化波动率”和“最大回撤”等指标上远小于高波动的偏股型产品,但是与银行理财和货币基金这种“每日几乎没有净值回撤”的产品相比,在一段利率急剧上行周期持有债券基金显然会承担相当的“回撤风险”。

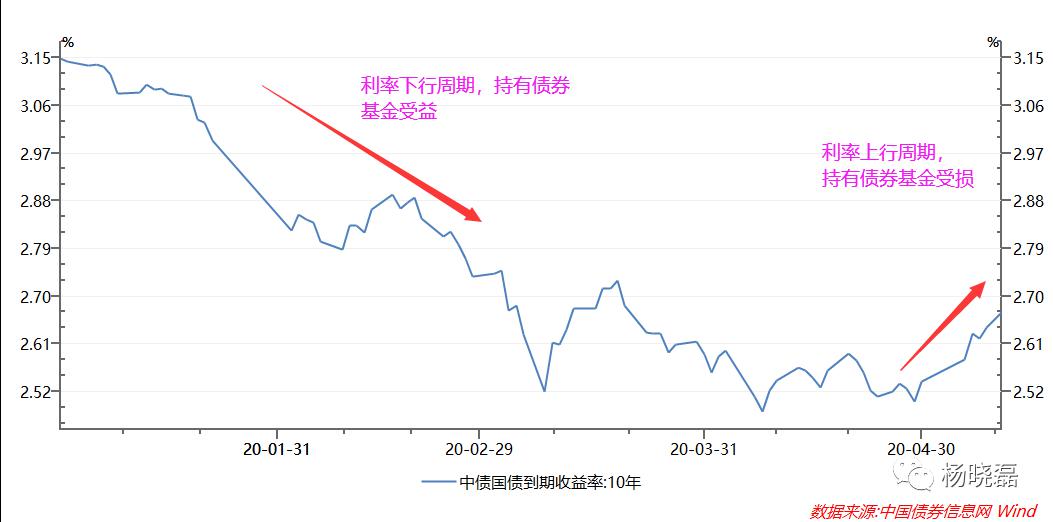

简单从下图中体会债券基金净值变化的大致规律。一般市场以国债收益率作为衡量“无风险收益率”的指标,其中以10年期国债到期收益率作为长端利率的主要衡量标准,而以SHIBOR等利率作为短端利率的主要参考指标。在国债到期收益率下行周期,国债交易价格上涨,从而带来持有较多国债的债券基金净值上升;在国债到期收益率上行周期,国债交易价格下跌,从而引起持有较多国债的债券基金净值下降。

在国内普遍交易的债券品种中,国债和国开债被视为两类“无风险收益债券”,而国内的高等级城投债被视为仅次于国债、国开债的“类无风险收益品种”(虽然这种对城投债的信仰近年来也有被打破的风险);而除去上述三种品种以外,近年来无论是AAA级的国企债券和民企债券均已出现多例“违约”现象,因此在经济走弱的时间段,很少有债券基金经理会为了追求收益选择盲目的“信用下沉”策略(PS:所谓的“信用下沉”,就是为了追求更高收益,大着胆子去拿那些较低信用等级、违约风险较大的债券)。

对于持有国债的基金经理来说,国债利率反向上行带来的最多是“净值回撤”风险,而一旦采用“信用下沉”策略踩雷个别出现违约的债券,则将对债券基金整体净值带来巨大的损失。

沪公网安备 31010702003173号

沪公网安备 31010702003173号